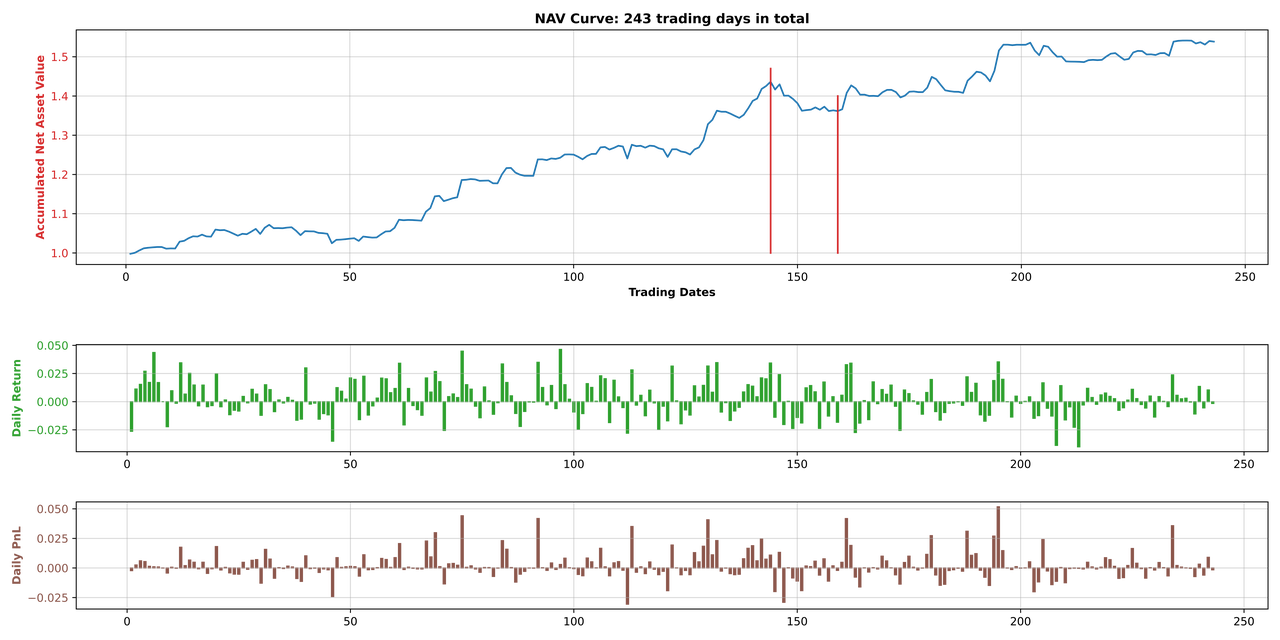

1.2 动态资金管理 + 风险调整信号

此策略采用动态资金管理方式(每天可动用的最大本金为当前全部资金量),并对原始信号进行了风险调整(signal/volatility)。

关键指标

累计收益率

53.85%

夏普比率

2.38

最大回撤

5.22%

日均收益率

0.25%

最大回撤详情

- 回撤期:第144天至第159天

- 净值从1.436下降至1.361

策略净值曲线(动态资金管理 + 风险调整信号)